2016年中国在线旅游行业市场现状及发展趋势分析

2016年,中国在线旅游行业在经历了前几年的高速扩张后,进入了一个深化整合、精细化运营的关键阶段。市场格局、用户行为与行业生态均呈现出新的特征,为后续发展奠定了重要基础。

一、市场现状分析

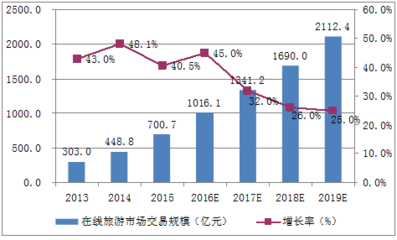

1. 市场规模持续扩大,增速趋于理性

2016年,中国在线旅游市场交易规模继续保持增长,但增速较前几年有所放缓,标志着市场从爆发期进入稳定增长期。机票、酒店、度假三大核心板块中,机票预订的在线渗透率已非常高,增长主要来自增值服务;酒店预订的在线渗透率提升显著,成为竞争焦点;而度假业务,特别是周边游、出境游,则是增长最快的领域,展现了巨大的市场潜力。

2. 市场格局:“三国杀”到“双雄争霸”的演变

经过激烈的价格战与资本并购,2016年的在线旅游市场集中度进一步提高。携程通过整合去哪儿、艺龙,形成了在机票、酒店预订领域的绝对领先优势。飞猪(阿里旅行)背靠阿里生态,聚焦平台模式,发展迅速。而同程与艺龙在合并后,也与携程有着紧密的资本联系。市场呈现出携程系占据主导,飞猪快速追赶,其他垂直或区域平台寻求差异化生存的“一超多强”格局。

3. 用户行为与需求升级

用户对在线旅游的接受度和依赖性日益增强。移动端成为绝对主流预订渠道,APP的便捷性至关重要。消费者不再满足于简单的“机+酒”预订,对个性化、深度化、碎片化的旅游产品(如当地玩乐、特色民宿、主题线路)需求旺盛。用户体验的关注点从价格逐渐转向产品品质、服务保障和行程中的便捷性。

4. 产业链整合与线下布局加速

各大在线旅游平台(OTA)不再局限于线上流量争夺,纷纷加强对上游旅游资源(如酒店、景区、地接社)的控制和整合,投资或并购线下旅行社,开设线下门店,以提升资源把控力、服务质量和盈利能力。线上线下融合(O2O)成为重要战略方向。

二、发展趋势分析

1. 从价格竞争转向服务与品质竞争

随着市场成熟和消费升级,单纯的价格战难以为继。未来的竞争核心将转向供应链管理、产品创新、服务标准化与个性化、品牌信誉以及售后保障体系。提供全流程、高品质的服务体验将成为企业制胜的关键。

2. “旅游+”与跨界融合深化

“旅游+互联网”、“旅游+金融”(如旅游分期、保险)、“旅游+文化”、“旅游+体育”等模式将进一步发展。旅游与相关产业的边界日益模糊,旨在为用户提供覆盖出行前、中、后的综合解决方案,构建更大的生态圈。

3. 技术驱动创新:大数据与人工智能

大数据技术将更广泛应用于用户画像、精准营销、动态定价和需求预测。人工智能(AI)开始在智能客服、行程规划、个性化推荐等领域崭露头角。技术创新将成为提升运营效率、优化用户体验、创造新商业模式的重要驱动力。

4. 细分市场与个性化定制崛起

针对亲子游、银发游、研学旅行、户外探险、美食之旅等细分市场的专业服务将迎来发展机遇。能够满足用户个性化需求的定制游、小团游服务将从高端走向更多消费群体,技术平台将赋能传统定制旅行社,提升其效率和服务半径。

5. 国际化布局成为巨头新战场

随着中国出境游市场的持续火爆,主要在线旅游企业加快国际化步伐,通过投资、合作、自建等方式,整合海外旅游资源,服务中国出境游客,并逐步探索服务海外客源入华,竞争从国内市场延伸至全球舞台。

结论

2016年的中国在线旅游行业,在规模增长的迎来了深刻的模式变革与格局重塑。行业正从粗放的流量争夺,转向以资源、服务、技术为核心的综合实力比拼。成功的企业必将是那些能够深度融合线上线下、以技术创新提升体验、并能精准把握消费升级趋势的平台。行业在经历洗牌后,将步入更加健康、多元和可持续的发展新阶段。

如若转载,请注明出处:http://www.otc-roamingtravel.com/product/38.html

更新时间:2026-06-19 17:44:57